Presidenta, si no se cambia, el final ya lo conocemos todos

El rumbo de la economía argentina es de colisión, con impactos social e institucional. Hay que hacer algo para impedirlo, cuanto antes, maniobrar antes que resulte un esfuerzo tardío. La Presidente de la Nación realizó cambios en su gabinete de colaboradores pero no modificó las políticas, y se marchó a descansar a El Calafate (Santa Cruz) mientras abundan los presagios negativos, tal como si fuese un mérito desafiar a la coyuntura. La consultora Economía & Regiones advierte, tal como ocurre con muchos economistas, sindicalistas, empresarios y líderes de opinión en general, que Cristina Fernández de Kirchner aún está a tiempo de impedir lo peor pero tiene que realizar cambios en el rumbo. Y ya no queda mucho tiempo más... La implosión u explosión de la economía es algo que todos temen porque ya lo vivieron. La aceleración de la inflación, la problemática cambiaria y la pérdida de reservas son problemas de cortísimo plazo y los resultados de las medidas a tomar sólo se plasman en un horizonte temporal más largo.

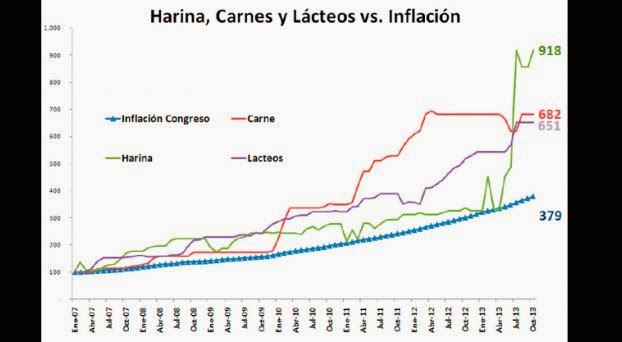

"Para bajar la inflación, primero y ante todo hay que convencer a la gente que se luchará contra el aumento de precios y que se terminará bajando la inflación." Desde la intervención del INDEC y desde que Moreno estableció cupos de exportación y acuerdos de precios, el aumento de la harina triplicó la inflación y el incremento de la carne y de la leche la duplicó.

CIUDAD DE BUENOS AIRES (Economía & Regiones). El cierre de 2013 se presenta diferente a sus comienzos. La trayectoria de algunas variables (tasa de crecimiento) han cambiado de sentido y la de otras siguen su curso (inflación, tipo de cambio, reservas, desempleo) pero a una velocidad más acelerada.

En la actualidad el escenario económico es más negativo que a comienzos de año. Hace 12 meses se sabía que el 2013 iba a ser mejor que el 2012. Por el contrario, hoy se sabe que el 2014 va a ser peor que el 2013 y que la macroeconomía de los próximos meses se va a parecer mucho más a la de 2012 que a la de este año. La tasa de crecimiento del PBI de 2014 (+1.8%) será más débil que la de 2013 (+3.0%), la inflación más alta, el ritmo de devaluación más acelerado, el déficit fiscal y las necesidades de financiamiento del estado más elevadas, mayor emisión del BCRA y mercado laboral más débil con un sector público con cada vez menos capacidad para compensar la falta de creación de nuevos puestos de trabajos privados.

El gobierno tiene un problema macroeconómico de cortísimo plazo a resolver: la aceleración de la inflación, los problemas cambiarios y la pérdida de reservas. Sin embargo, éstos son sólo consecuencias y no las causas del problema. La inflación, el dólar paralelo, la brecha cambiaria y la pérdida de reservas son consecuencia las políticas aplicadas hace años y que no se resuelven los problemas de fondo. Estas políticas destruyen las señales de precios y distorsionan los precios relativos.

La aceleración de la inflación, la caída de reservas, el dólar paralelo y la brecha cambiaria pueden cesar en forma sustentable sólo si ataca el origen de los problemas y se cambia totalmente la política económica actual. La distorsión de precios relativos y la dominancia fiscal son los principales problemas estructurales detrás de los desequilibrios actuales.

Igualmente, la distorsión de precios relativos y la dominancia fiscal están mutuamente relacionadas, ya que los subsidios son el germen de ambas cosas.

Los Subsidios aumentaron 38 veces entre 2005 y 2013, pasando de 0% a casi 5% del PBI entre 2005 y 2013. En la actualidad, aproximadamente el 88% de los subsidios corresponden a energía y transporte. Los subsidios equivalen a todo el deterioro fiscal de Nación (bien medido), que asciende a 5% del PBI y explican todo el exceso de pesos que el BCRA emite “de más” para asistir el Tesoro.

¿De qué trataría una política macroeconómica integral?

Habría que actuar en la esfera fiscal, monetaria, cambiaria y, al mismo tiempo, modificar la política de financiamiento, dejando de lado la política oficial de desendeudamiento que paga deuda con reservas. Hay que retornar lo más rápido posible a los mercados internacionales de crédito. En este sentido, la reciente emisión de deuda de YPF ha sido una señal positiva.

Para bajar la inflación, primero y ante todo hay que convencer a la gente que se luchará contra el aumento de precios y que se terminará bajando la inflación.

Para sacarle presión al dólar paralelo en forma genuina, hay que convencer a la gente que habrá activos en pesos con mayor rendimiento que el dólar. En otras palabras, es actuar sobre las expectativas inflación y las expectativas de devaluación para revertir su sesgo negativo.

Las recientes declaraciones del presidente del BCRA, que asegura que la expansión de base monetaria será menor en 2014, son positivas, pero por si solas no alcanzan para disminuir las expectativas de inflación y devaluación. La política cambiaria, que acelera el ritmo de devaluación, juega en sentido opuesto a las declaraciones del presidente del BCRA.

A medida que se acelera la devaluación, por cada dólar que traigan los exportadores la autoridad monetaria deberá emitir más pesos a cambio. Además, si todos los días el peso se deprecia aceleradamente, las expectativas de devaluación aumentan.

Las expectativas negativas se revertirán con menor dominancia fiscal, con menores subsidios y con tasas reales positivas.

> El BCRA debería mostrar intenciones firmes de crear instrumentos financieros en pesos con rendimientos positivos, de manera de fortalecer la demanda de pesos para bajar las expectativas de inflación y de devaluación y así quitarle genuinamente presión al dólar paralelo, que fue el activo de mayor rendimiento desde que se puso el cepo.

La suba de la tasa de interés debe ser suave para evitar un aumento abrupto del costo de financiamiento al sector corporativo, lo cual sería nocivo para el capital de trabajo y nivel de actividad. En este marco, la política cambiaria oficial es errónea:

> La previsibilidad es el principal error de la política cambiaria devaluatoria actual. Todo el mundo espera que el peso se siga devaluando aceleradamente contra el dólar y eso es un error. La actual aceleración sostenida y previsible del dólar oficial incentiva adelantar importaciones y postergar exportaciones, lo cual atenta contra el balance cambiario y no sería positivo para el comportamiento de mediano plazo de las reservas, cuyo ritmo de caída a disminuido en el cortísimo plazo. Esta disminución de la tasa a la cual el BCRA pierde reservas es positiva, pero surgen dudas que pueda prolongarse durante los próximos cuatro cinco meses.

La suba de la tasa no debe aplicarse en cualquier contexto, tiene que ser acompañada por una disminución de la dominancia fiscal, un cambio de política cambiaria y acciones tendientes a lograr la vuelta a los mercados de capitales.

Un aumento de tasas debe estar combinado con la reducción del gasto público en términos del PBI. Esta reducción del gasto es necesaria e imprescindible para que los pesos que el BCRA retira del mercado por una “ventana”, no vuelvan a la economía por otra “ventana”. En este punto resulta crucial encarar en el cortísimo plazo el desarmando de la actual política de subsidios.

Todavía no se ha anunciado alguna medida concreta de política económica que contribuya a disminuir la dominancia fiscal. Tampoco hay señales de que no se pagará deuda con reservas, ni que se dejará de lado la política oficial de desendeudamiento.

Desde la política fiscal las pocas nuevas señales muestran que la dominancia fiscal aumentaría en 2014. Los aumentos salariales a las fuerzas de seguridad provincial y los problemas sociales contribuyen a pensar que el gasto público, el déficit fiscal y las necesidades de financiamiento del sector público aumentarían el próximo año.

Las necesidades financieras del Sector Público Consolidado aumentarían de 5.4% (2013) a un marco de entre 6.8% y 7.1% del PBI. El 6.8% tendría lugar si el aumento salarial fuera del 30%.

El 7.1% se daría con un incremento del 35%. Si finalmente los consumidores comenzaran a financiarse contra el fisco aumentando la evasión (efecto Olivera-Tanzi), con un crecimiento de los ingresos fiscales en torno a 28% interanual, las necesidades financieras totales treparían hasta 8.5%/9.2% del PBI. Con aumento de evasión y sin financiamiento, el BCRA debería emitir más y por ende las presiones macroeconómicas sobre la inflación y el mercado cambiario aumentarían.

Con más pesos en el mercado y con un incremento de la relación pesos / reservas, las expectativas de inflación y depreciación aumentarían. Paralelamente, las presiones sobre el mercado cambiario se recrudecerían. En este escenario, la dinámica de las principales variables macroeconómicas continuaría el curso que presentaron los últimos meses. La inflación se aceleraría, el dólar paralelo y su brecha subirían y el crecimiento económico seguiría debilitandose.

En el mercado laboral, la demanda de trabajo (empresas) seguiría perdiendo fuerza y no debería sorprender si algunos puestos de trabajo se destruyeran. Para peor, el sector público ya no tendría capacidad de amortiguar ese efecto negativo vía más empleo público. En este marco, el desempleo podría comenzar a subir suavemente. Los números del PBI del tercer trimestre 2013 ya muestran el menor nivel de actividad y pre anuncian un 2014 con menor crecimiento que 2013.

¿Por qué se reducirá el nivel de actividad en 2014?

Porque las variables (20% de aumento de la cosecha en relación a 2012, buen nivel de ventas de autos al mercado doméstico y a Brasil y el repunte de la Construcción) que explicaron la mejora del nivel de actividad en 2013 tendrán mucho menos fuerza en 2014.

Con precios promedios menores y cantidades posiblemente más bajas, el aporte de la cosecha al crecimiento sería inferior en 2014. Por su parte, las expectativas de crecimiento de Brasil no superan el 2,5% para el año próximo, previéndose menor dinamismo de nuestras exportaciones, sobretodo de la industria automotriz. Es decir, el mercado automotor doméstico también sería menos dinámico; de hecho ya lo está siendo.

La industria automotriz pasó del 38% (abril’13) / 30% (mayo’13) al 5.1% (septiembre’13) y -3.1% (octubre’13) interanual. Es más, el nuevo impuesto muy probablemente impactará negativamente en el sector.

La construcción también será menos dinámica. Primero, porque la obra pública, perdería fuerza en relación a 2013. Segundo, las obras privadas perderán dinamismo como consecuencia de los efectos del mercado cambiario, ya que durante este año el dólar paralelo y la brecha cambiaria jugaron a favor de la Construcción. Justamente, el “abaratamiento” del costo de construir a un dólar de $ 10 conjuntamente con las tasas de interés reales negativas (ajustadas por inflación) alimentó el dinamismo del sector este año.. Menos obra privada y menos obra pública se traducen en un enfriamiento de todo el sector, que en 2014 crecería menos que en 2013.

En resumen, en 2014 habría menos Construcción, menos industria automotriz, menos Brasil y menos soja, por lo que la tasa de crecimiento de 2014 (1.8%) sería más baja que la de 2013 (3.0%).

Sin un cambio profundo de políticas económicas (fiscal, monetaria, cambiaria y de financiamiento), que modifiquen radicalmente las expectativas, sería un error esperar una mejora del escenario macroeconómico en 2014. Por el contrario, el crecimiento seguirá debilitándose, la inflación acelerándose y el dólar paralelo subiendo.

Comentarios

Publicar un comentario