Serán elecciones con estanflación: ¿Quién votará por los candidatos de Cristina?

La 1ra medición de precios tras el “congelamiento” muestra que 19 productos de la canasta de 38 artículos relevados, continuaron subiendo después del 01/02, cuando los supermercados, presionados por el Ejecutivo Nacional, informaron que no habría más ajustes. De acuerdo a Consumidores Libres, los aumentos fueron encabezados por el kilo de zapallo anco (+6,06%), cebolla (+5,36%), pan común (+4,62%), banana (+2,68%), acelga (+2,5%), manteca (el paquete de 200 gramos, +3,28%), café (250 grs., +3,06%) y queso Port Salut (500 grs., +2,70%). Inflación + recesión (la actividad económica no repunta) se llama estanflación, un peligroso escenario, en especial en un año electoral, acerca del cual se explayó la consultora Economía & Regiones. La anualización del dato mensual de inflación correspondiente al mes de enero 2013 arroja una alarmante incremento de casi el 36% para todo el año.

CIUDAD DE BUENOS AIRES (Economía & Regiones).Desde el 2003, el Gobierno atravesó 9 años de crecimiento a tasas chinas (excluyendo el 2009 de la crisis internacional de Lehman Brothers), con una inflación acelerándose pero baja para los estándares históricos de nuestra economía.

De pronto, en 2012, experimentó un parate absoluto del nivel de actividad: la economía creció levemente (menos del 2%) el año pasado, y aunque esperamos una recuperación marginal para el 2013, ésta sólo alcanzaría a algunos sectores específicos y vendría de la mano de factores que no podemos controlar (el clima, el precio de la soja o Brasil).

La inflación, por su parte sigue su rumbo ascendente del 25% en 2012 y 30% este año. Claramente, el fantasma de estanflación sigue latente.

En 2013 el enfriamiento del nivel de actividad económica sé detendría y sólo se recuperaría marginalmente como resultado del favorable contexto internacional.

Sin embargo, nuestro contexto estanflacionario le pondría un “techo” bajo a nuestra tasa de crecimiento. Lo cual queda en evidencia cuando observamos que en 2013, Argentina crecería entre 3.8 y 1.2 punto porcentual menos que otros países. De modo, que este contexto estanflacionario no nos deja aprovechar el envión del escenario internacional favorable.

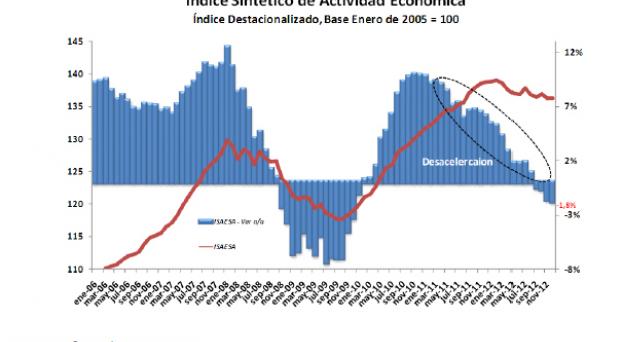

Las estadísticas privadas muestran que la inflación se habría acelerado marcadamente durante los últimos meses de 2012 y el primero de 2013. Concretamente, el relevamiento de precios del Congreso Nacional exhibe una inflación del 2.1% y del 2.6% en los últimos 2 meses respectivamente.

Para peor, la anualización del dato mensual de inflación correspondiente al mes de enero 2013 arroja una alarmante incremento de casi el 36% para todo el año.

Sin embargo, hay que tener en cuenta que los datos de aumentos de precios de los 4 meses que van desde enero a marzo suelen ser siempre estacionalmente superiores al promedio del año.

La evidencia empírica muestra que tanto el último, como los primeros meses mes de cada año la inflación se incrementa por causas estacionales.

En diciembre, los precios suelen aumentar de la mano del gasto de las familias; mientras que en el primer trimestre se suelen llevar a cabo los ajustes pendientes del año anterior; haciendo que la inflación anualizada de diciembre, enero, febrero y marzo, sea siempre (desde 2007 hasta el 2012 inclusive) mayor a la del año.

No obstante, cabe resaltar que estos aumentos estacionales de diciembre y enero marcan el piso inflacionario para los 12 meses restantes, y estarían poniendo de manifiesto una aceleración del nivel general de precios en 2013.

Sin cambios contundentes en lo que respecta a la política macroeconómica; es decir, sin reducir el gasto público, la emisión monetaria y el cepo cambiario, deberíamos esperar una inflación superior a la del año pasado.

Además de los factores estacionales, la inflación sigue “fogoneada” por la emisión monetaria que crece por encima del PBI nominal y que lejos de utilizarse como herramienta antiinflacionaria, tiene como principal objetivo financiar al Tesoro y monetizar el déficit fiscal.

Concretamente, el stock de base monetaria se había incrementado un 39% en 2012 y más del 56% de esa emisión fue utilizada para financiar al Gobierno. Esto sucede en un marco de estancamiento del nivel de actividad.

Por ende, si la economía (real) no responde o responde marginalmente, toda la emisión presionará cada vez más sobre el nivel de precios y los esfuerzos fiscales quedaran neutralizados.

Otro factor subyacente a la aceleración inflacionaria es el incremento de la brecha cambiaria.

En enero, el dólar blue alcanzó los $7 y forjó una brecha del 55% con respecto a la cotización oficial. Esta expansión de la brecha cambiaria impide que el nivel de actividad despegue; dado que el aumento de la demanda de “dólares negros” impacta negativamente en el gasto doméstico.

Pero, además, una brecha de más del 50%, puede influenciar en las expectativas de devaluación (del dólar oficial) y presionar sobre el nivel de precios internos, dado que los empresarios y trabajadores (que tengan capacidad de fijar de precios) podrían intentar remarcar sus precios y salarios para cubrirse de la pérdida de ingresos que les provoca la devaluación.

En este marco, el Gobierno no ha ignorado el agravamiento del problema inflacionario. Por el contrario, se han tomado medidas que atacan el problema superficialmente.

El reconocimiento tácito de que la inflación es un problema y el deseo de limitar las alzas salariales al 20%, impulsaron a la actual administración a llegar a un acuerdo con los grandes supermercados para congelar los precios por 60 días. Esta medida busca mostrar una señal de que el Gobierno está haciendo algo para controlar precios.

Sobre todo, luego de “pasar” un enero complicado, en el que el dólar paralelo saltó 16% y la inflación anualizada fue del 36%.

La actual administración intenta con este gesto salir a calmar las aguas (tal como ya hizo en otras ocasiones), aunque la solución no sea de fondo y sin modificar la política macroeconómica (que trae aparejada una aceleración constante de la emisión monetaria para asistir al Tesoro en su política fiscal “siempre” expansiva).

En este contexto, la situación social podría tensarse en una economía que casi no crece y una inflación que se acelera. Hasta ahora, el Gobierno viene intentando compensar parte de esa tensión con más gasto público, con más empleos públicos y más subsidios.

Sin embargo, esta elección de política, implica un aumento constante del gasto que complica las cuentas fiscales y presiona sobre la emisión y el aumento de precios.

Comentarios

Publicar un comentario